中国民营航天:2018年是证明自己的一年

2018-12-27 11:45:00 新浪科技 酷科技

这是一条没有终点与终局的赛道。

天仪研究院在轨10星,九天微星一箭7星,蓝箭航天发射首枚运载火箭、完成火箭工厂交付,星际荣耀和零壹空间分别成功发射2枚亚轨道火箭……

这些公司在三年间讲过的故事,如今正一一兑现。对它们来说,2018年,既是资本解冻的一年,更是证明自己的一年。

只有四年历史的中国民营商业航天,还只有百家左右中国民营公司,刚刚沿道学步,沿体制航天的技术、流程与经验,学美国民营航天商业模式的探索,通往太空的路,还有很长很长。对每个投身于此的人来说,这可能都是一条没有终点与终局的赛道……

一、迎来资本解冻期

2014年年初,还没有大学毕业的胡振宇,创办火箭公司“翎客航天”,并拉来了一笔投资:来自天使投资人杨宁领投的300万元、以及天使汇上被认购的515万元额度。

这815万元,也成为中国民营商业航天历史上第一笔投资。一年后,长光卫星、蓝箭航天、天仪研究院、零壹空间先后获得融资。从这里开始,中国的民营商业航天正式起步。诸多中国航天人的人生轨迹也开始转变。

这种转变是中国商业航天快速发展的反映。初略估计,过去三年,中国商业航天领域至少出现了100家新公司。这条政策门槛高、投入周期长、资金门槛不低的赛道步入正轨,资本无疑是重要推手。

如果说2015-2017年间,资本对这条赛道的态度还是了解观望、谨慎试探;如今,这条赛道终迎来资本解冻期,成为新科技赛道2018年的投资小热点。2018年,多家创业公司先后成立,数家知名基金今年纷纷投注,包括经纬、华创、高榕、晨兴、IDG、顺为、源码、险峰、明势、复兴、赛富等在内的知名基金均有出手这个赛道;包括火箭、卫星在内的第一梯队的创业公司估值已超30亿元。

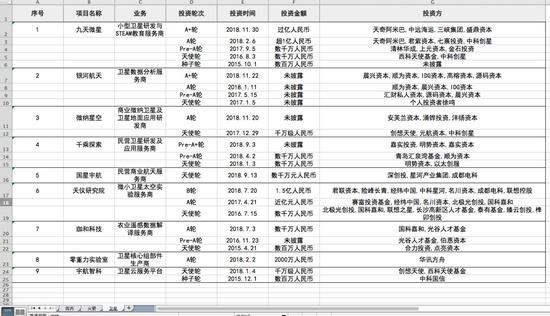

2018年获得融资的火箭公司融资情况,数据来自36氪、鲸准、企名片,以公开数据为准

2018年获得融资的卫星公司融资情况,数据来自36氪、鲸准、企名片,以公开数据为准

2018年获得融资的卫星公司融资情况,数据来自36氪、鲸准、企名片,以公开数据为准

据36氪统计,2018年国内商业航天领域至少披露了17笔投融资交易,数据与2017年接近(航天加工程技术研究院数据:共有17家企业获得总额为21.6亿元人民币以上的投资)。若剔除体制背景的航天科工火箭2017年获得的12亿元A轮融资,2018年行业融资总金额及单笔融资金额也有所提升,过亿元的大额融资比例亦有提升。

2018年国内商业航天过亿元的融资至少在6笔以上。根据公开信息及业内信息,火箭领域,蓝箭航天获得3亿元B+轮融资;零壹空间宣布获得3亿元B轮融资;星际荣耀A轮融资也在亿元左右。卫星领域,天仪研究院宣布获得1.5亿元A+轮融资,九天微星宣布获得过亿元A+轮融资;36氪从行业了解到,银河航天2018年的融资额很可能也已超亿元。

2017年,赛道上仅星际荣耀、天仪研究院融资金额接近亿元(科工火箭融资12亿元,华讯方舟融资6亿元,丝路卫星融资1亿元,上文21.6亿元的数据包含上述三笔融资)。

与此同时,参与商业航天的知名投资机构数量也在增加。去年披露的交易中,仅北极光、赛富、经纬参投,三家机构共同参与了天仪研究院A轮融资。今年,这个名单上可以列出更多名字:华创、高榕、晨兴、IDG、顺为、源码、险峰、明势、复星……

二、中国民营商业航天兑现承诺

资本升温,并非偶然。

天仪研究院在轨10星,九天微星一箭7星,蓝箭航天发射首枚运载火箭、完成火箭工厂交付,星际荣耀和零壹空间分别成功发射2枚亚轨道火箭……

这些公司在三年间讲过的故事,如今正一一兑现。

中国民营商业航天公司开始用业绩证明自己。即使是新成立公司,也在想办法证明自己,零重空间亚轨道测试3颗卫星;九州云箭完成10吨液氧甲烷发动机推力室点火测试……

如今,已没有人会质疑人类需要火箭,怀疑人类需要卫星。

这个已有数十年历史的行业,曾因为投入周期长、重资产令资本望而却步。毕竟残酷的回报率总不时被提及。比如,20年前,Iridium、 GlobalStar各花费约60亿美元才做出星座网络;1999年、2002年两家公司双双破产,后被政府主导的资本收购复活;如今前者市值不到20亿美元,后者市值不到5亿美元。

现今这样的现状也因卫星小型化而改变。

卫星是商业航天的核心环节。卫星制造、卫星发射、卫星运营及卫星应用几乎概括了商业航天的上下游。以往,卫星的重量多在吨级,成本多在数千万元甚至数亿元,研发周期多在数年,发射成本多在7000万美元(美国5千万至8千万美元,欧洲2亿美元)。商业卫星多需要花费十年甚至更长时间收回成本,应用端费用居高不下,想尝试者只能望而却步。

小卫星提供了另一种可能。微小卫星研制周期短,一般在一年半以内能够完成研制,发射方式灵活,可随其他卫星搭载发射,研制成本和发射成本大为减少。理论上的低价,过去几十年传统航天的固有商业模式有望被打破。

虽然卫星公司均想成为卫星运营商,后者在商业航天产业链中的市场份额约为70%(国内因为缺少卫星电视这一应用市场占比远低于70%),远超卫星制造的10%。但在基础设施不成熟的当下,却不得不首先成为卫星的制造商。目前,包括长光卫星、天仪研究院、九天微星、千乘探索、微纳星空、欧科微、银河航天、零重空间等在内的公司均在从事微小卫星的研发与制造。

当下,由于小卫星,尤其是立方星的成本不断降低,运载成本却居高不下,单公斤进入太空的成本逐渐成为了卫星公司们的桎梏,他们为低价所做的努力,事倍功半。

小卫星的发展带来了运载火箭需求提升,为小卫星星座而量身设计的小型运载火箭迎来了市场需求。但与商业卫星相比,更高的政策门槛,使得国内火箭公司经历了更坎坷的创业之路。

2015年前后在军民融合政策的影响下,以翎客、蓝箭、零壹为代表的中国第一批民营商业火箭公司开始创立,基本商业规划为做固体火箭,从体制内采购固体火箭发动机,自研完成总装。但随着2016年国内火箭发动机的政策变化,使得这些公司不得不调整策略,开始自研火箭发动机,蓝箭转为自研液氧甲烷火箭发动机及火箭,零壹调整为自研固体火箭发动机及火箭。直至2017年,中国才出现了第二批民营商业火箭公司,如星际荣耀、星途探索、九州云箭、灵动飞天、深蓝航天等。

2018年,民营火箭相关政策进一步友善,民营火箭开始合规进入传统火箭发射场;9月,星际荣耀发射双曲线1Z固体亚轨道探空火箭,进入酒泉发射场;10月,蓝箭航天发射运载火箭朱雀一号,在国内第一次拿到中国民营运载火箭发射许可证,并获得官方正式的服务支持。

政策的变化进一步打消资本疑虑。直至今年下半年,包括经纬、华创、险峰等在内的知名基金才参投火箭公司;第四季度,华创投出中国民营火箭赛道上最大一笔融资。

低价,是商业航天的关键。2018年,商业航天公司证明了自己的技术、产品能力、融资能力;接下来,他们还要向外界证明做到“低价”的实力。

三、航天学徒

当中国的商业航天公司证明自己时,体制航天和国外商业航天则已挑战自己。

12月发射的“嫦娥四号”,承载着人类首次月球背面软着陆的愿景;虹云首星成功发射,实现中国低轨宽带通信卫星系统建设实现零的突破,今年2月搭载猎鹰重型升空的Roadster 跑车,见证了地表现役最强大的运载火箭的诞生;亿万富翁前泽友作(Yusaku Maezawa)的“船票”,或圆50年来人类的登月梦……

无论中国的传统航天,还是海外的商业航天,都在打破边界、突破极限。

与这些前辈相比,中国民营商业航天才只是刚刚起步,沿着体制航天的技术、流程与经验,学习美国民营航天商业模式,进行中国民营航天的探索。

中国航天六十年的积累,提供了宝贵经验,输送了大量人才,是中国民营商业航天得以发展的最重要的基础。作为全球仅有的六个具有太空运载能力的国家/组织,中国今年商业航天发射历史上第一次超越美国。与传统航天的竞合关系一直是左右这条赛道无形的手。

中国民营商业航天是传统航天的补充,已经越来越成为行业的共识。几乎所有公开的场合下,创业者都积极传达合作的意向。中国的民营商业航天部分承载着中国进入太空的梦想以及对太空资源进行开发的任务,在国际上抢夺空间轨道、卫星星座(发射入轨能正常工作的卫星的集合)位置、通讯频率等稀缺太空资源。

如果说,当下中国航天之间美国航天存技术代际差距,那么,中国民营商业航天与美国商业航天之间存在整体代际差距,这不仅体现在技术中,更体现在商业模式上。

1965年,Intelsat发射第一颗商业通讯卫星,拉开了美国商业航天的大幕。二十世纪八十年代卫星发射需求的增加,刺激了阿里安、德尔塔、阿特拉斯、质子、大力神这样的商业火箭先行者。九十年代,大规模近地轨道(LEO)星座的火热,描绘了空天互联网的美好愿景。进入21世纪,由美国亿万富翁们所投资的巨型火箭和近地轨道巨型星座,将商业航天推向历史新高潮。

对比之下,中国的民营商业航天几乎仅有四年历史,赛道上也仅有百家左右的公司。双方的技术代际差距,不是靠简单的学习就能抹平。越是高精尖的技术革新,越会带来指数级的质变。

技术之外,美国商业航天探索,为中国商业航天提供了学习样例和对标标的。这是后来者特有的福利券。2018年,美国先行者们完成了从0-1的探索,在发布试验星和试验箭后,即将步入业务常态化的1-100阶段,如,今年11月小火箭公司Rocket Labs的第一枚电子火箭发射成功;发射服务商Spaceflight已经完成其迄今最大的一次发射,其同时为其34个不同客户部署64颗小卫星……

这些先行者也是中国民营商业航天的有力竞争者。比如,Orbcomm的中国学徒们可能已经发现,今年10月,Orbcomm已获许在中国建立网关地面站,并与亚太导航合作,将在中国提供卫星物联网服务及解决方案。未来,几乎在全部的领域,中国公司都必须直面美国公司的竞争。

四、这是一条没有终点与终局的赛道

即使未来不免竞争,但与其技术赛道不同,商业航天几乎是一条没有终点与终局的赛道。

太空开拓,是全人类最大胆的一次创业,承载着进入太空的梦想,肩负着对太空资源进行开发的任务,是人类走出“地球摇篮”的尝试,其终极收益无法估量。这意味着,商业航天是一个拥有极高成长性、极高潜力的赛道。或者更确切地说,这几乎是一条没有终点的赛道。

从这样的角度看,就不难理解SpaceX的高估值。 SpaceX估值超过305亿美元,远超2017年发射服务市场55亿美元的总量(2017的各国发射总次数统计的91次)。这种企业估值高于TAM的现象极为罕见。市场给予如此大的溢价,除了对未来十年火箭市场严重供给不足的预期,更有对商业航天未来想象力的超级溢价。

与收益难以估量对应,这条赛道终极难度无法想象。目前,全人类仅有4个探测器飞出了太阳系,包括先驱者10号、先驱者11号、旅行者1号、旅行者2号;人类第一次登上月球,还是在1969年;按照规划,人类登上火星,可能还需要至少10年……

在这样一条超长赛道上掘金,算清经济账不易。纵观商业航天五十年历史,到目前为止,只有高轨卫星通讯做到了一个近乎纯粹的商业航天市场,产业链上的参与者部分实现了盈利;而在其他细分应用方向,几乎还很难找到政府以外的大客户。

即使是卫星通信方向,“好看”的财报背后也不缺“故事”。今年估价一度创新高的Iridium,有“亮眼”财报,ToG的业务只是ToB的1/5。但不能忽视的是,这是经营20年后的结果,如果没有美军每5年4亿美元的订单,今天的Iridium可能都没有机会实现这一点。To G,尤其是To A(军方),仍是今天商业航天的主旋律。

导航业务是最早在C端普及的卫星应用,今天几乎每一部手机中都装有GPS定位,但其运营商美国军方并未能直接从中获取经济收益,反而是下游的地图厂商从中赚得盆满钵满。不可否认的是GPS在获得了全世界各种需要位置服务终端的认可后,其战略意义已经远大于商业意义。

依靠免费打开市场、依靠应用实现盈利,或是一条可行的商业路径。只是这需要巨额的基础设施投入。高投入,不确定回报,曾让洛克希德马丁、波音这样的军工巨头在某些型号上懊悔不已。现在自带应用场景、流量、用户的互联网巨头开始入局,或称为一股新势力。

国外,亚马逊AWS牵手Spire、洛克希德马丁,推出“共享地面站”服务;Facebook重新开始卫星互联网计划。国内,今年包括阿里天猫、斗鱼、华米、猫王、ofo等在内的多家公司均发射了卫星,希望与自有业务结合;WiFi 万能钥匙母公司连尚网络带来了最新的卫星发射“连尚蜂群”计划;据悉,阿里淘宝等也在探索卫星与业务的结合,商汤也曾考虑过卫星遥感领域的应用。

虽然当下这样的探索仍被质疑是“新噱头”,但这让大众更了解这个航天的同时,确实给民营商业航天带来了新的订单和资金支持。

当然, 与连续数年的研发、运维费用投入相比,这还只是零光片羽。资本,很可能还是这条赛道最有力的支持者。

在上世纪四十多年前的黄金时代里,因为美苏冷战的政治原因,太空开拓曾经有过加速的阶段。美国和苏联出于对彼此的忌惮,给了这项事业早期发展时最重要的一笔“种子轮投资”。如今,失去了政治动力以及经济效益上的考虑,各个国家相对而言只投入了很小一部分力量,放弃了太空中的十万个地球,选择了在这一个地球上生存下去。这也给了聪明的商业资本难得的机遇。

大航海时代从哥伦布起航开始。当时,西班牙伊莎贝拉一世女王也无力供给整个团队,于是典当了首饰凑出了这笔路费。现在的事实证明,这是最明智的一笔风险投资,世界历史几乎是从1500年开始的。此后,因为超高的经济回报预期及超高的资金投入,诞生了现代的股市制度。1602年3月20日,总部设在阿姆斯特丹的荷兰东印度公司首次发行股票。人类社会进入前所未有的快车道。而作为大航海时代最重要的商业参与者,英国东印度公司在其存在的197年间,建立了15000个分支机构,贸易额占到全世界总贸易额的一半。

今天的一切,似乎可以在大航海时代找到对标,除了资本的追逐,还有竞争的加剧。

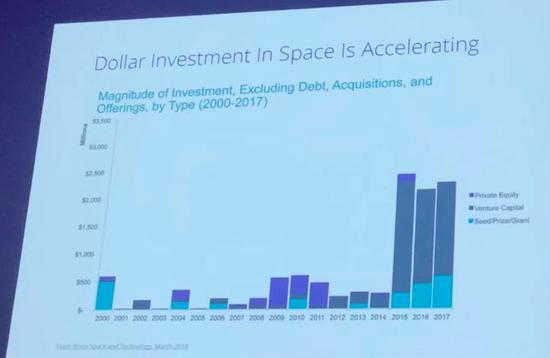

根据Promus Ventures的统计数据,2015年全球商业航天领域的投资激增,约从此前的每年几亿美元飙升至25亿美元以上(当年OneWeb获得5亿美元融资、SpaceX获得10亿美元融资),此后2年基本维持了这一水平。这期间资本主要来自于VC。

资金参与热情增加,很可能也意味着参与者增加,竞争会变得激烈。作为一个至少要以十年计的高投入赛道,资金储备至关重要。目前来看,先行者SpaceX已经融资已经超过20亿美元 ,OneWeb创始人Greg Wyler 也曾表示至少需要20 亿美元保证 OneWeb 计划正常进行。

在行情好的时候,储备更多资金,对于创业公司来说,或是一个更好的选择。毕竟,对每个投身于此的人来说,这都可能是一条没有终点与终局的赛道……