向余额宝宣战?微信零钱通更像是补短板

2018-11-20 11:47:50 新京报 互联网

零钱通作为一款非创新产品,属于开创者的风口效应早已不存在。相比于开创新市场,零钱通更像是一款补短板的产品。

近日,腾讯新功能零钱通上线公测,已向部分用户开放。

作为微信生态里的一项货币基金(产品),用户开通零钱通后,可以将微信钱包或银行借记卡里的资金用于微信支付所有场景的消费,并同时获取理财收益。

零钱通内的资金也可转出到微信零钱或银行卡,转入、转出无手续费。

零钱通身担“支付+理财”两项功能,业界评价其为“微信版的余额宝”,也被看作是余额宝最大的对手。

它是否是“余额宝”杀手?上线零钱通,对腾讯意味着什么?

方便,是零钱通的小创新

首先,零钱通跟之前的零钱理财不完全一样。

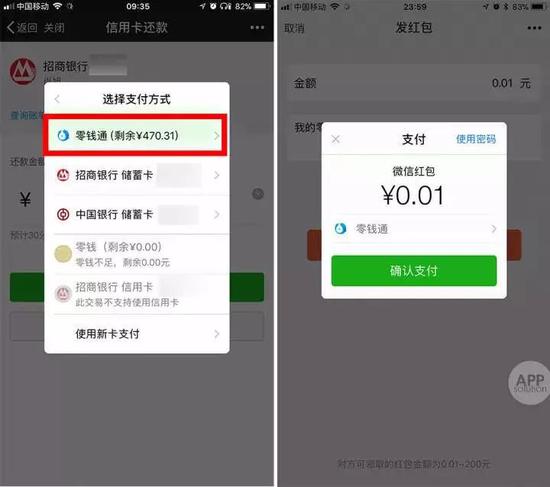

用户通过【我】-【钱包】-【零钱】-【零钱通】便可开通零钱通。

值得注意的是,若红框内显示的为“零钱理财,让零钱安稳赚收益”,则和零钱通不一样,零钱理财是普通的理财基金,不能直接用于微信支付。

该产品目前还处于公测阶段,部分用户的界面如果未显示“零钱通”字样,则表示尚不能使用。

零钱通在支付体验上,和直接的微信支付差别不大。用户可将零钱通设置为优先微信支付方式,如此一来,无论是发红包、还是转账付款,都可以用零钱通里的钱。零钱通还信用卡,也不需额外付手续费。比起零钱理财,方便是零钱通的小创新。

说完支付,再说理财。

零钱通支持用户自动获取理财收益,最低1分钱起购。

用户完成首次风险评估后,即可把钱转入零钱通,用户可在【基金详情】中查看根据用户风险评估结果推荐的几款理财产品,包括易方达基金易理财、嘉实现金添利基金等,并显示年化收益率,和近七日年化收益率,作为参考供用户选择。

转入之后的资金可随时申购赎回,将资金转回到【零钱】中,或更换年化收益更高的基金。

目前,零钱通推荐的基金产品,7日年化收益率均在3%以上。

两款产品都具备很强场景黏性

零钱通、余额宝,是微信、支付宝基于两个生态的两款产品。

上周,余额宝上天弘余额宝这款产品的7日年化收益率为2.499%,跌破2.5%;而余额宝剩下的12只可选货币基金,绝大部分七日年化收益率低于3%。从收益率来看,零钱通的年化收益率在现阶段高于余额宝。

“收益率上,短期内零钱通更具优势,但随着规模的增大,二者的收益率会逐步趋同”,苏宁金融研究院互联网金融中心主任薛洪言分析。

他认为,两款产品既要比收益率,更要比支付场景:场景上,两者都属于零钱理财产品,是各自支付生态场景下支付用户的资金结余,都具有很强的场景黏性。

京北金融创始人、总裁罗明雄也持类似观点:无论是余额宝,还是零钱通,收益都不是投资人投资重要的考虑因素。目前很多券商也有类似的产品,收益更高。影响投资人更重要的因素是,方便地盘活零钱。零钱通内的资金可直接用于微信支付,也体现了这点。

两者基于不同支付生态下的不同场景,不会产生激烈的直接竞争。薛洪言分析,零钱通,对微信生态内的资金会很有吸引力,可以缓解因产品体验问题带来的资金流出,但未必能把支付宝生态中的沉淀资金吸引过去。

但余额宝也不是高枕无忧。根据益普索最新发布的《2018上半年第三方移动支付用户研究报告》显示,微信的财付通和支付宝的用户渗透率分别为85.4%和68.7%,两者用户规模分别达到8.2亿和6.5亿。

京北金融创始人、总裁罗明雄认为,腾讯的优势在于,微信作为一款社交通讯APP,用户规模和使用频次高于支付宝,近几年微信通过红包、支付发力支付领域,这是长期来看支付宝及余额宝的担心之处。

根据腾讯最新的三季报报告,今年三季度末,微信及WeChat的合并月活跃账户数达到10.82亿,比去年同期增长10.5%。腾讯移动支付,按月活跃账户及日活跃账户计,日均交易量同比增长逾50%,其中线下日均商业支付交易量同比增长200%。

更像是一款补短板的产品

微信是腾讯的重要价格支撑,而腾讯今年第三季度财报提到,凭借我们的大型支付平台及核心技术,我们将金融科技服务扩展至财富管理、小微贷款及保险领域。

这时推出的具备财富管理功能的零钱通,对于腾讯意味着什么?

一些从业者对零钱通“寄予厚望”,认为腾讯有望通过零钱理财进一步发展资产管理业务。实际上,目前来看这款产品没有表现出太大的“野心”。

最重要的原因是,货币基金的走势持续下行。

诞生于2014年的余额宝,在上海证券研报中被称为生逢其时,生于国内货币市场“钱荒”爆发之时,利率期限结构出现了罕见的扭转、倒置现象。

有业内人士分析称,因为随着管理层加强货币基金监管, 因一些大型货币基金主动降低收益率,控制成本来降低风险;流动性缓释、借款需求减少,同业存单、国债等收益率下降,进而影响投资上述资产的货币基金收益率等多重原因,货币基金的收益率持续走低,短期内难以上涨。

在整个货币基金市场低迷的环境中,零钱通作为一款非创新产品,属于开创者的风口效应早已不存在。

薛洪言分析,相比于开创新市场,零钱通更像是一款补短板的产品。它补齐了微信在具有支付功能的活期理财产品层面的缺失,借理财促支付。因此,微信上线公测零钱通,意义在于夯实支付业务基础,提升用户黏性。

零壹研究院院长于百程也对寻找中国创客表示,微信上线零钱通产品,从某种意义上说是腾讯为了进一步提升用户黏性,稳住或提升支付市场份额。

他表示,在产品功能上,余额宝已经有这些功能,在零钱类产品的设计上,微信零钱从时间上来说落后于余额宝。数据显示,从2015年开始,微信支付市场份额不断上升,但在2017年一季度之后,份额却止步在了40%的关口无法突破。

当然,目前看起来“没野心”不代表不赚钱。

罗明雄分析,坐在社交通讯APP头把交椅上的微信,因其巨大的用户量,就算意在补短板的零钱理财也是个大市场。

在零钱通发布之前,腾讯理财通、腾讯金融科技智库发布了一份《国人零钱报告》。报告称,社交红包以62.4%的高占比成为国人零钱最主要的来源。与此同时该报告显示,国人闲置零钱的规模高达1.5万亿。换而言之,零钱理财的市场高达1.5万亿。