TCL的“鸿门宴”:把确定性留给自己,把赌局留给市场

2019-01-10 11:24:56 创事记 互联网

“我们思路有点过于偏颇,只关注盈利的增长,没有做好市值管理和投资人沟通。”2019年1月3日TCL集团(SZ:000100)资产重组说明会上,掌门人李东生公开向股东“道歉”。

“拜票会”上做出关于市值管理方面的道歉,透着一股怪怪的味道。毕竟TCL的重组方案,怎么看都是一场“鸿门宴”。

01 尴尬的上市公司股东

2018年年底,TCL上市满15年。

一般这种重要时刻,优秀的公司都要感恩回馈股东。而TCL却在忙着重组:以47.6亿的对价置出家电、手机和电视终端业务,上市公司仅保留半导体显示产业和产业基金项目。

上市15年来,TCL一共做了六笔融资:其中5次定增,融了171亿元;1次IPO,融了22亿元。融资总额合计达到193亿元——可以说,股东堪比TCL的衣食父母(提款机)。

而TCL,每一次从衣食父母手里要钱,理由倒也都很充分:我就是要Allin半导体显示产业。

然而,问题来了:屡屡倾注重金与热忱的衣食父母们,从TCL得到了什么?

你可以说,上市十五年,TCL的股东得到72亿的分红。

但193亿元融资-72亿元分红=“白拿”121亿。这笔账我想大部分股东都可以算得清楚。

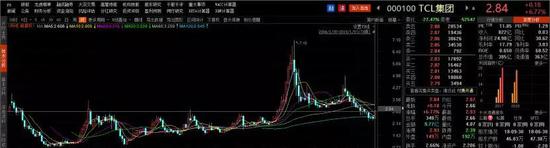

再看股价:截至1月8日收盘,TCL复权之后2.84元的股价,正好与十五年前上市之时股价相当。

这不禁使人想起李宗盛的那首歌——《鬼迷心窍》:“是命运的安排也好,是前世的缘分也好,然而这一些已不再重要……”你说,股价15年如一日的TCL,还能让股东再甘愿鬼迷心窍般陪它到天荒地老吗?

02 神奇的交易对价

TCL掌门人李东生要道歉,也许是因为这笔交易做的实在是难言公允吧。

股价15年后重回起点,分红不及融资的50%,现在管理层又要47.6亿元的对价拿走大量资产(家电和手机和TV终端业务),留在未来长期需要输血的半导体LED业务和产业投资业务。

虽然TCL管理层表示,将这部分业务剥离之后,净利润率大幅提升至10%,负债率也大幅下降,可谓一石二鸟,做大做强上市公司主业!

但我们确信,这笔神奇的交易出价太低了(以下是交易标的)。

TCL实业(旗下有TCL电子、通力电子、TCL通讯)的评估值为-7.9亿,不知道哪个会计算了这样的一笔账,2017年:TCL电子盈利8亿元(TCL实业占52.89%股份),通力电子盈利1.7亿元(TCL实业占48%股份),TCL通讯(TCL实业占51%股份)手机业务亏损20亿,因此这个版块整体亏损15亿(包含份额合并偏差)。

这种估值方法真是让人大开眼界。大家都是成年人,办的都是“有限责任”的公司,有限责任公司的价值,最多亏到0就结束了。而为什么评估报告会得出这样的结论呢?是因为他采取的是资产基础法评估。

实打实来讲,TCL实业公允的估值,应该是TCL实业持有的市值叠加,TCL电子的52%份额价值(38.17亿港元)+通力电子的48%(7.7亿港元)+TCL通讯的51%份额(收盘7.4港元*12.78亿股*0.51=48亿港元)=93亿港元左右。

TCL实业的价值,再加上其它七项资产评估价,整个资产包的公允价值接近130亿元人民币——而如我们所知,真实世界的交易价格是47.6亿元。

不过,有的时候,会计的笔才是最强大的武器:用资产基础法进行评估,用净资产估值,由于TCL通讯的巨额亏损,之前将净资产亏为负数,合并报表当然会得出一个负价值的结论。

当然,随着TCL通讯巨额亏损,实际价值必然有所贬损,这部分资产的估值见仁见智。

03 留下了未来的赌局

TCL的故事仍未结束,还有绚丽的终章。留给股东半导体显示业务和所谓的产业投资业务,真的是一盘“大棋”。

半导体显示业务,一直是糟糕的生意。资本开支巨大,需要不断升级产线,同业之间价格竞争激烈,没有任何公司能够获得长期稳定的竞争优势。

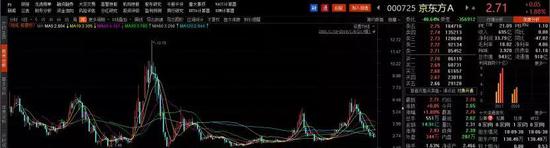

这个产业让京东方这样的公司,业绩大幅波动,股价大起大落。

京东方糟糕的股价表现

京东方糟糕的股价表现

通过逆周期收购成为行业巨头的三星,依靠其他产品线(手机和家电)的现金流的支撑半导体业务度过寒冬。

因此,TCL的股东手上,只剩下需要不断注资的半导体显示业务,而得到的却是不确定的盈利预期。

总结下来,历史上的TCL在资本市场上融资远远多于分红,今天的TCL低价MBO(管理层+资本方收购),未来的TCL将“赌博式”的业务留给股东。