顺为资本赖晓凌:创投行业是时候进行一场大反思

2018-09-25 11:00:49 新京报 互联网

2011年,赖晓凌和许达来在三里屯的新元素餐厅第一次正式碰面。这一面,为日后两人共同在顺为资本担任合伙人埋下伏笔。

彼时,投行出身的许达来正谋划与雷军一起做顺为资本。而赖晓凌与雷军结识更早,他们均投资过拉卡拉,这也是赖晓凌作为职业投资人的第一个投资项目。

合伙人一定要是相识多年的熟人,这是顺为搭班子的一个重要原则。

2018年1月,赖晓凌加入顺为资本任合伙人。在这之前,他于2012年离开美元基金晨兴创投,加入李开复的创新工场,捕捉早期项目。2015年,他以创业者的身份进入移动互联网汽车领域。

一直隐藏在投资项目背后的赖晓凌低调平和,但在他的投资生涯中,曾主导投资和管理了拉卡拉、小米、易到、多看、美图、VIPKID、Molbase等明星项目。除了拉卡拉,都是在天使轮或者A轮时投资,是它们的第一个机构投资人。

顺为资本管理三支合计17.5亿美元的美元基金和两支合计20亿元的人民币基金。但赖晓凌在加入后的大半年内出手审慎,两个已经通过投委会的项目,他最终还是下定决心放弃。

“谈妥之后,如果创始人告诉你有其他投资人愿意以更高的估值投资,并问你愿不愿意提高估值,大部分时候我都更愿意选择放弃。早期投资很像谈恋爱,一旦结婚,还有很长的路需要走,双方在价值观方面需要趋同才行”,他说。

赖晓凌并非没有投过大手笔。2010年,他在晨兴资本主导投资易到用车1000万美金,这也是晨兴进入中国15年来第一笔千万美元的投资;同年,投了1000万美金给小米科技,比原定的500万多出一倍。2013年,他在以投资早期天使项目为主的创新工场时,以1亿美元的估值投资了美图。

如今,面对从2014年、2015年起推高的资金泡沫,他愈发谨慎。

赖晓凌认为,整个创投行业是时候进行一场大反思,并且要为此前的疯投付出学费。目前面临资管新规、募资难、宏观经济下行,但至暗时刻也蕴含机会。2019年、2020年会是很好的投资窗口期。

以下是赖晓凌自述,由寻找中国创客整理。

金句摘录:

在2010年、2011年时,大家虽然也会焦虑,但还是聚焦于商业本身。2013年以后,市场变了,变成了一个融资驱动的市场,一个纯金融的生意。

钱多了,优质资产却不够多,或者没有足够的能力甄别优质资产,这时候就能体会到钱多烫手的感觉。如果没有泡沫,啤酒不会好喝。资本泡沫对推动创新、创业、产业升级总体还是利大于弊的。

一旦进入悲观期,融资变得困难,投资周期变长,开始考验公司核心价值、运营能力、团队学习成长能力,之前靠资金堆砌出来的壁垒有可能瞬间瓦解。

那些创业投机分子,不适合创业的人会在寒冬期离场。经历寒冬存活下来的公司会更加强壮。

钱多了,优质资产却不够

2013年是我感受到的创投行业分水岭。

拿出行领域来说,当年的补贴大战正酣,腾讯投资了1500万美元给滴滴,年底又追加1亿美元。滴滴当时做出租车接入,业务增长很快。行业如此,一些原本不想烧钱的公司也拿了融资,加入补贴大战。

在2010年、2011年时,大家虽然也会焦虑,但还是聚焦于商业本身。2013年以后,市场变了,变成了一个融资驱动的市场,一个纯金融的生意。资本被神化,甚至相信资本能改变一切。

2013年后资金快速膨胀,有多方面的原因。2013年新三板开市,把人民币投资推上了高潮,随之而来的还有中概股回归热。2014年以后,大量的P2P资金进入到投资领域,一级市场开始投资散户化,大量的非专业管理人开始管理大量资金,追逐热点、风口,盲目追求已经是独角兽的项目。

2013年以后,整个创投市场的资产端和资金端其实发生了剧变,变得失衡。

移动互联网时代的“大众创业、万众创新”带来更多的优秀创业者、更多的创业公司,但是优质创业公司的增长速度没有赶上资金端的增长速度。

钱多了,优质资产却不够多,或者没有足够的能力甄别优质资产,这时候就能体会到钱多烫手的感觉。

怎么办?要么跟随追逐各种风口,宁可投错,不可错过;要么抱团取暖,所谓“头部集中”,其实是“酒壮怂人胆”、“集体上山打老虎”;或是忽悠BAT、TMD或者其他成规模互联网公司的高管创业离职创业。最后一二级市场出现估值倒挂。

这几年,O2O、上门、共享、直播、P2P、AR/VR、新零售、AI、区块链、直播答题、在线教育、小程序、社区团,热点一个接一个,有些还没热几个月就被后一个热点掩盖。这还是供(资金)需(创业公司)不平衡导致的,简历不错的人,还没有做好创业准备就被天使塞了一沓钱。

今年开始填过去挖的坑

在过去几年的乐观期,大量资金投入,创业公司高歌猛进,所有人都希望在5年内解决战斗,最好3年就上市,不上市最好估值也能成长个几十倍。

增长速度、规模、融资速度和额度,成为了创业最重要的指标,创业者和投资人相信快速形成垄断之后就可以重新制定商业规则,一切都会迎刃而解,而且人们确实看到了这样的创业典范。

这带来一个非常不好的现象,单纯的业务数据驱动让公司的运营出现了简单粗暴的现象,不再考虑真正的长期价值,不再考虑精细化运营,也不关注高管团队和中层干部的培养和他们的成长路径,过渡依赖补贴、低价获取客户,买数据、数据造假比以前任何时候都更加严重。创业者、投资人大部分情况下也是无法甄别数据的真假,或者有可能是心照不宣。创业公司比赛烧钱速度。

互联网金融领域P2P爆雷就是一个交学费的典型例子。

在过去的三四年,中国移动互联网增长太快了,一下子把中国网民扩张到四五线城市,网民数量从三四亿一下增长到十亿左右。另外移动互联网的基础设施已经建好,比如支付。普通老百姓本来投资渠道就不多,同时还面临货币贬值的压力,都急着要把手头的钱投到优质资产中,期待升值回报。出现P2P这种投资模式,而且还承诺比固定收益高得多的回报,一些人必然趋之若鹜。

但问题在于,P2P平台拿着投资人的钱,却买不到足够优质资产来增值,也就无法兑现给投资人的高额回报,甚至出现大额亏损的情况,结果必然会爆雷。靠投资或者购买资产来实现年化12%以上的收益,本来就是一件不容易的事情,P2P还要求有较好的流动性。

P2P暴雷是过去几年资金端突飞猛进的缩影,最近的几个案例也可以看到有些VC/PE的钱也是来自P2P平台,大量不合格投资人通过互联网金融投资一级市场是非常危险的。

过去三四年,大家都在追求所谓模式创新,盲目相信规模,相信增长,相信资金,对这三件事情的追求导致所谓的向头部集中。2018年,行业在为当年挖的巨坑交学费,无论是互联网汽车、互联网金融还是共享单车。

我觉得整个基金行业、整个投资行业,都应该去反思,认识自己的不足、错误,这样才可能进步。

我们也经常在反思VC的投资策略,如果行业已经是风口了,已经热得一塌糊涂,你要不要参与其中?如果决定要参与其中,面对很多难以界定的模糊地带,也意味着你要有心态去承担风险。

资本泡沫总体利大于弊

如果没有泡沫,啤酒不会好喝。资本泡沫对推动创新、创业、产业升级总体还是利大于弊的,只有足够的创富效果才能吸引最优秀的创业者放弃眼前的一些利益,投身风险巨高、但是有巨大想象空间的创业中来。

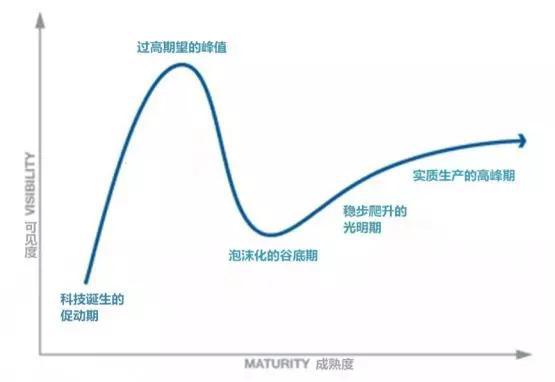

投资人和创业者应该都很熟悉这个Gartner曲线,每一项新的技术或者变化出现的时候都会有一个预期被炒作的阶段;到了峰值后因为预期过高和配套设施不足等原因泡沫破裂,会很快跌到低谷;然后开始稳定地爬升,在这个过程开始逐渐成熟并且产生实际价值。

2000年左右的互联网、2010年左右的清洁能源经历过,今天移动互联网作为一个产业同样在经历这个过程。

在这一波移动互联网的创业投资热潮中,5%最聪明的钱(Smart Money)已经获得了丰厚的回报,他们在思考下一波浪潮是什么,移动互联网之后的最大变化是什么。

在BAT三座大山的夹缝中,抓住移动互联网这波趋势成长起来的众多现象级公司,比如美团、滴滴、今日头条、互联网金融公司,考虑的应该是怎么夯实业务,继续处于头部位置。对互联网+类型的公司,因为行业属性更强,即使今天身处头部位置,依然需要继续补课。比如“互联网出行”,互联网已经做得很好了,但是在出行还需要花更多时间和资源来补课。

而剩下的资金和创业者面临更大的挑战。一般来说,泡沫破裂的速度总是会快于泡沫累积的速度。

一旦进入悲观期,融资变得困难,投资周期变长,开始考验公司核心价值、运营能力、团队学习成长能力,之前靠资金堆砌出来的壁垒有可能瞬间瓦解。

之前的众多O2O公司、P2P互金公司、互联网二手车、在线答题等都面临类似困境。估计市场需要一段时间来填之前挖下的坑,重拾信心。

未来几年更看好美元基金

2018年对很多基金来说,在“募投管退”四大块中,募资和退出都面临压力。

2013、2014、2015年募集的资金,开始陆续进入基金的清算期。但目前在退出通路上并不乐观,无论是国内创业板、主板,还是境外退出。

前两三年有机会在Pre-IPO阶段投入了明星项目,也会因为一二级市场的估值倒挂,面临上市后就亏损的尴尬情况,退出的压力和政策监管又直接影响到基金的募资。

接下来我对美元基金可能更乐观。恰好是行业处于悲观期,基金出手其实可能带来很高回报率。2019年、2020年会有很好的投资机会。

从1996年美元基金到中国来投资互联网开始,已经经历过了几个周期,基金管理人经历过甜蜜的收获期,也经历过市场惨淡期或者说泡沫破灭期。赚过钱,也输过钱。美元基金的LP们相对更成熟,对于市场波动有更理性的心态。

如果遵守价值投资的理念,资本寒冬期是投资的好的窗口期,历史已经证明了这点。在这个时期,投资人可以更关注企业价值,可以独立思考、独立判断。创业者也可以更关注创新、关注产品、关注他们的客户、提供真正的价值,同时还能大幅减低公司运营成本,提高效率。那些创业投机分子,不适合创业的人会在寒冬期离场。经历寒冬存活下来的公司会更加强壮。

虽然目前中国面临一些挑战和压力,但在接下来十年,中国依然是最有希望的地方。现在上市、待上市的这一波企业,包括小米、美团、宜信、快手等,大部分是在2007年到2010年投的,再往前一波,京东其实也在寒冬中拿到融资。

对于VC基金来说,早期项目投资能力才是基金的核心竞争力。早期投资无需太多钻研政策,应该更多关注技术进步 、产业升级、消费人口,关注优秀人才,把时间周期拉长。善于观察、独立思考、能在共识达成前看到机会的人,能抓住新的更大的机会。相信美元基金依然会在中国继续活跃。

我们目前的态度是“短期谨慎、长期乐观”,并没有刻意放缓投资节奏,但是能明显感觉到看项目做决策的时间变得更加宽裕了,不会被项目催着赶紧做决定,要不然明天就没有了。