涌向墨西哥的中国汽车链

2023-09-07 10:12:31 锦缎 汽车

墨西哥瓜纳华托市的日落风景

来源:锦缎

近两年,北汽、上汽、奇瑞、长安等中国自主品牌纷纷前往墨西哥,在当地布局生产和销售。与此同时,大批国内零部件企业正在涌入墨西哥,考虑在墨西哥选址建厂。

提到制造业外迁和产能出口,大家首先会想到东南亚地区。但墨西哥如今受到越来越多的中国企业关注,大有替代东南亚之势。

墨西哥靠什么吸引中国汽车产业链蜂拥而来?中国汽车企业远渡重洋来到异国他乡为哪般?

图1:墨西哥整车及中国零部件布局,资料来源:民生证券

01

美国第一大贸易伙伴

看到这个标题,我们毫不犹豫会想到中国。然而,今年墨西哥已经超过我国,成为美国最大的贸易伙伴。根据世界日报的数据显示,今年前4个月,墨西哥与美国的双边贸易额达2630亿美元,占美国进出口总额的15.4%,超过中国的12%。

其中的关键不得不说是墨西哥的汽车工业——汽车成为墨西哥最大的出口产品。

谈起墨西哥,大家脑补的画面可能是亡命大毒枭、偷渡大军,怎么会想到其有成熟的汽车工业?

实际上,墨西哥已经是世界第七大汽车生产国和第五大汽车零部件生产国,汽车业是国内最大的制造业部门和最活跃的产业之一。

更让人难以想象的是,墨西哥的汽车工业起步时间远远早于我国。早在20世纪20年代,汽车大王福特率先在墨西哥建立流水线工厂,到30年代中后期,通用汽车和克莱斯勒先后来到墨西哥。

美国底特律的汽车巨头们对塑造墨西哥汽车产业链起到了关键作用。此后,大众、现代等来自世界各地的汽车制造商开始纷纷跟进,进入墨西哥市场。

但可惜的是,墨西哥本国的汽车工业发展谨小慎微,牵动着国家制造业命运的汽车工业严重依赖外资厂商。与美国、日本等汽车制造大国相比,墨西哥本土汽车品牌很少,且并不出名,与印度汽车市场较为相似。

1994年发生的一件大事,对墨西哥的汽车工业而言无疑是里程碑事件。随着《北美自由贸易协定》(NAFTA)通过,吸引了许多跨国汽车制造商在墨西哥建立生产基地,为墨西哥汽车工业的发展起到了催化剂的作用。

2020年,墨西哥、加拿大、美国签订了新的贸易框架协定,生效的《美墨加三国协议》(USMCA),更进一步助推墨西哥汽车业驶向快车道。

具体来说,USMCA取代了实行20多年的北美自由贸易协定NAFTA。最值得注意的是,USMCA更新了原产地要求,规定汽车制造商必须使用75%的北美内容,也就是说,在墨西哥生产的汽车75%的零件必须产自墨西哥。

这意味着过去那种在墨西哥稍作组装,就卖到美国享受零关税待遇的情况被杜绝。这样一来,欧洲、日本和韩国的汽车厂商如果想在墨西哥造汽车再出口美国,就要认认真真在墨西哥进行制造生产。

时至今日,墨西哥成功地吸引了包括日产,宝马,大众、现代-起亚、马自达等许多国际汽车制造商在其境内设立生产基地。其中不乏生产高端车型,比如奥迪在墨西哥生产的Q5供应着整个西半球。

图2:墨西哥汽车制造厂商分布图,资料来源:tetakawi

得益于全球知名汽车品牌的工厂聚集(各整车厂商共在墨西哥建有30余座整车厂),这使得墨西哥的汽车产量颇高。目前墨西哥汽车年产300万辆以上,90%的墨西哥产汽车专供全球出口,其中79%销往美国。今年以来,墨西哥汽车销售、生产和出口量均保持持续增长。

目前,根据AMIA(墨西哥汽车工业协会)的数据,预计到2025年,墨西哥将成为全球第五大汽车生产国,排在德国之后。

凭借接近美国市场的优越地理位置和USMCA等多项自由贸易协定,墨西哥成为汽车制造商和供应商的近岸目的地。特别是近两年,墨西哥成为汽车制造业的新资本集中地,引得众多企业蜂拥而来,其中就有一股力量来自中国。

02

中国企业收拾行囊再出海

1、从产品到产能出海

美国是全球第二大汽车市场,其重要性不言而喻。然而,美国对中国汽车品牌设置了高额的关税和限制,比如《通货膨胀削减法案》。

回溯2012年,特斯拉进入中国,中国对其给予了开放和友好的市场经营环境,而美国为了单方面保护本土汽车制造业,却反其道而行。

过去的整车销售模式已经在美国行不通,中国车企和零部件企业不得不着手在墨西哥建厂,绕道进入美国市场。在USMCA框架协定下,当地生产的中国汽车和零部件,或可抵御美国可能实施的制裁风险,可以零关税输出到美国市场。

追溯到20世纪70年代,彼时日本汽车凭借更可靠的质量、较低油耗和低廉的价格在美国市场畅销,同样遭到了美国政府的强烈抵制。为了保持住美国市场,丰田、本田、日产等车企不得不来到美国建厂,完成当地生产、当地销售。

日本车企当年的举措无法简单地复制,但过程相似。正如我们在《重回1970s:日本汽车是如何全球崛起的?》里记叙的,日本汽车当年遇到的障碍,我们可能都要走一遍。

2、从苹果链到特斯拉链

今年3月1日,马斯克在投资者日上正式宣布,将在墨西哥建立其在拉丁美洲的首家工厂用来生产下一代电动车,并表示最快于2024年投产。届时,墨西哥工厂将成为特斯拉最大的生产基地。新工厂占地4200英亩,第一期产能规划预计100万辆/年。

随着特斯拉将在墨西哥建设新的超级工厂,国内配套零部件企业纷纷加速墨西哥工厂布局,押注特斯拉。其中,新泉股份、敏实集团、万丰奥威、均胜电子、文灿股份等头部公司已在墨西哥量产,旭升集团、拓普集团则围绕特斯拉墨西哥工厂规划加速工厂建设。

上海特斯拉工厂的供应链体系已经十分成熟,为什么中国配套企业还要跟随特斯拉开赴陌生的墨西哥,难道不担心海外经营风险吗?答案是特斯拉的海外产能对他们的经营同样关键。

能和特斯拉合作在外界看来自然是风光无限,他们无一不是精挑细选下来的精英企业,但没人会去思量他们背后的艰辛与无奈。

图3:国内特斯拉零部件企业出海情况梳理,资料来源:Wind,各公司年报,东吴证券

马斯克推崇的第一性原理同样强调把成本尽量降低。所以,零部件企业们要拼命通过降低成本得到马斯克的认可,没有最低,只有更低。看起来是一起合作赚钱,销量高就多赚点,但被压榨的往往是背后默默付出的零部件企业。

于是大众看到的结果就是,特斯拉不断降价,引来消费者拍手叫好,其实背后离不开零部件企业的付出。

按照马斯克的想法,接下来将在墨西哥生产2.5万美元的下一代入门级电动车,这意味着每个环节都要尽可能做到极致成本。为了交付马斯克给的订单,零部件企业们带着团队加班加点做研发测试,降本增效,要一直不断追特斯拉的高需求才能赶上节奏。

同样的无奈选择,近些年苹果不断将产业链迁移到东南亚市场,中国企业为了绑定苹果相继跟着出海布局。毕竟失去了苹果这个大客户,很多企业甚至难以为继,比如经常被拿来举例的欧菲光。

2020年,欧菲光被踢出“苹果链”,当年净利润马上由盈转亏18亿元,2021年继续亏损26亿元。更惨的是,欧菲光专门为苹果打造的价值33亿元的生产线设备也基本闲置,2020年计提减值了25亿元。当年牵手之时有多么风光,分手之后就有多么落寞。

总体而言,不管是特斯拉供应链还是苹果链,零部件企业的待遇或者地位是相似的。

苹果为了保持供应链的绝对安全,做法可谓“花心”,其会在同一个零部件环节扶持多家供应商,对供应商处处搞制衡,避免一家独大,同时不忘对供应商实行严格的淘汰机制。苹果能让你崛起也能把你打回原形,最终看带头大哥的心情,从来没有所谓的好聚好散。

最熟悉的“苹果链”企业,像立讯精密、歌尔股份等,被大家一致认可是由苹果一手扶持起来的。赞美之词都是给了苹果,零部件企业什么都没有。双方看似利润共享,实则风险你担。

更疯狂的是,特斯拉一言不合就搞“自研”,从自动驾驶芯片到4680圆柱电池,特斯拉都是自己下场搞核心系统,让零部件企业无事可做,成为廉价代工厂。

讲到这里,相信很多人会担忧,你大老远背井离乡跑到人生地不熟的墨西哥,名义上是和特斯拉一起共图新能源大业。万一被特斯拉抛弃,岂不是“赔了夫人又折兵”?

2011-2021年可以说是“苹果链”企业的黄金十年,对比特斯拉,其正处在快速发展阶段,按照马斯克的构想,到2030年将实现年产2000万辆电动车。换言之,下一个十年,机会很可能来自特斯拉。

汽车零部件企业要生存、发展,更需要特斯拉这样的大客户,所以哪怕是人生地不熟的墨西哥,也坚决果断出发。

图4:墨西哥特斯拉超级工厂效果图,资料来源:公司官网

03

一面是理想,一面是荆棘

1、被逼上日程的全球化

汽车产业对任何一个大国来说都是支柱型产业之一,我国也不例外。

自2017年开始,国内汽车消费总量便一直徘徊不前,甚至下滑。去年以来,汽车价格战此消彼长,本质上还是经济低迷下消费需求的不足。中长期看,经济复苏带动消费回暖,但国内市场空间毕竟有限,海外市场蕴含着数倍的成长空间。

中国汽车产业如何破局?唯有全球化。从产品出口,培育海外市场渠道,到布局产业链,逐步提升整车及零部件在海外生产的本土化率和规模效应。这亦是大多数中国汽车企业正在进行的全球化发展路径。

以史为鉴,复盘德国、美国和日本等国的汽车产业发展史,无一不是通过全球化扩张形成了如今的行业地位。如今中国自主品牌在智能化、电动化、产业链整合等方面已行至前列,在国内汽车市场进入存量博弈的背景下,出海成为寻找中国汽车产业结构性增量的必由之路。

视线缩小到汽车企业,为了维持生存,实现增长,中国本土车企不得不去更多新区域开拓市场。而美国这个车轮上的国家,是国内任何一家车企都想要布局的。

如果中国汽车产业链能够在墨西哥市场站稳脚跟,未来有望成为进入其他市场的跳板。

2、中国企业在墨西哥的生存环境将如何?

过去,中国车企已经积累一定的海外运营经验,比如比亚迪、宇通客车均有较长时间的海外布局。但要认清的现实是,产品出海和产能出海,是完全不同的概念。

志在深耕墨西哥市场的中国企业需解决本地化生产、物流及供应链等一系列问题。

墨西哥就和90年代的中国一样,拥有大批廉价劳动力——墨西哥人口的平均年龄刚刚超过29岁,1.26亿居民中半数以上处于劳动年龄,并且墨西哥的平均最低工资约为170比索(约合人民币60元)。从数据上看很诱人,但无法过于乐观。企业家们持积极态度出海,也要看到潜在的困难。

首先需要面对的是劳工问题以及税务问题。毕竟墨西哥劳工法和中国有很多差异。比如说,墨西哥的企业必须有一个以上的工会。

一旦各国企业大量投资,是否会导致某些地区缺少可用的劳动力。毕竟不远万里涌入到墨西哥的,可不止中国。根据西班牙对外银行和私营工业园区协会的调查,超过450家外国公司计划在未来两年内进驻墨西哥。仅今年第一季度,外国在墨西哥的直接投资就增长了48%,达到186亿美元。

再就是品牌力问题,中国汽车在海外尚未形成公认的品牌势能,而高端化仍处于试水阶段。虽然国内的自主品牌早已超过合资品牌,但在墨西哥市场,还是个未知数。

还有如何符合当地法规,适应当地特色的文化?中墨两国的巨大的文化差异同样是必须重视的。

另外容易被忽略的是,新的美墨加贸易协定相比过去的北美自由贸易协定做了有利于美国的调整。比如在进口汽车上,美国给加拿大和墨西哥都设定了每年的260万辆的汽车出口配额。换句话说,中国车企要和大众、日产等头部车企一起分享这块蛋糕。然而,他们已经在墨西哥地区深耕多年,根基更加深厚。

看长远一点,未来美国和墨西哥政府是否会给中资企业额外设立障碍?比如中国车企来到墨西哥做大做强后,是否会受到无中生有的干涉,成为收割的对象。因为在异国他乡,你永远不知道等待你的是什么,小米公司在印度的遭遇就是鲜明的例子。

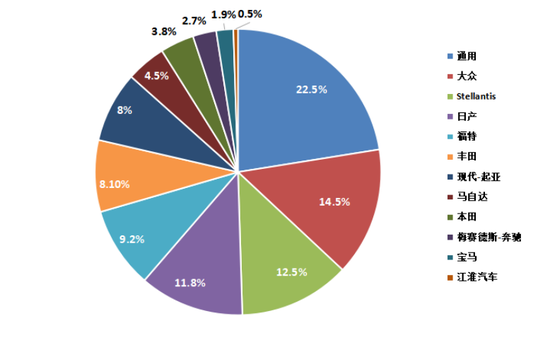

图5:2022年墨西哥主要车企的市场份额,资料来源:Marklines

总而言之,面对墨西哥市场,仍有诸多变数,甚至可以说暗礁丛生。在国内的竞争,相对来讲发展目标和商业环境较容易识别,如同上山,虽有难度,总能看到山有多高;而海外的市场,充满太多的变数,就像下海,一片蓝海之下,永远无法预知水有多深。

未来能够赢得一席之地的,除了有自身坚实的经营能力,还要有应对诸多不确定性风险的勇气和能力,打造自己的天时地利人和。对布局墨西哥的中国企业而言,唯有咽下无奈和艰辛,迎难而上。